Infobanknews.com

Oleh A.Y. Eka Putra, Pemerhati Ekonomi & Perbankan

TULISAN ini membahas batas tegas antara “wanprestasi perdata” (kredit macet) dan “tindak pidana”. Di lapangan, tidak jarang debitur yang gagal bayar karena faktor eksternal justru dilaporkan secara pidana. Padahal, dalam hukum, “gagal bayar tidak otomatis menjadi tindak pidana”.

Salah satu unsur inti pemidanaan adalah adanya kesalahan (mens rea) berupa niat jahat (dolus) atau setidaknya kelalaian berat (culpa) yang dapat dibuktikan. Artikel ini menata kerangka hukumnya, memberikan indikator praktis, serta mengulas kapan sebuah sengketa kredit “tetap berada di ranah perdata” dan kapan ia “bergeser” menjadi perkara pidana.

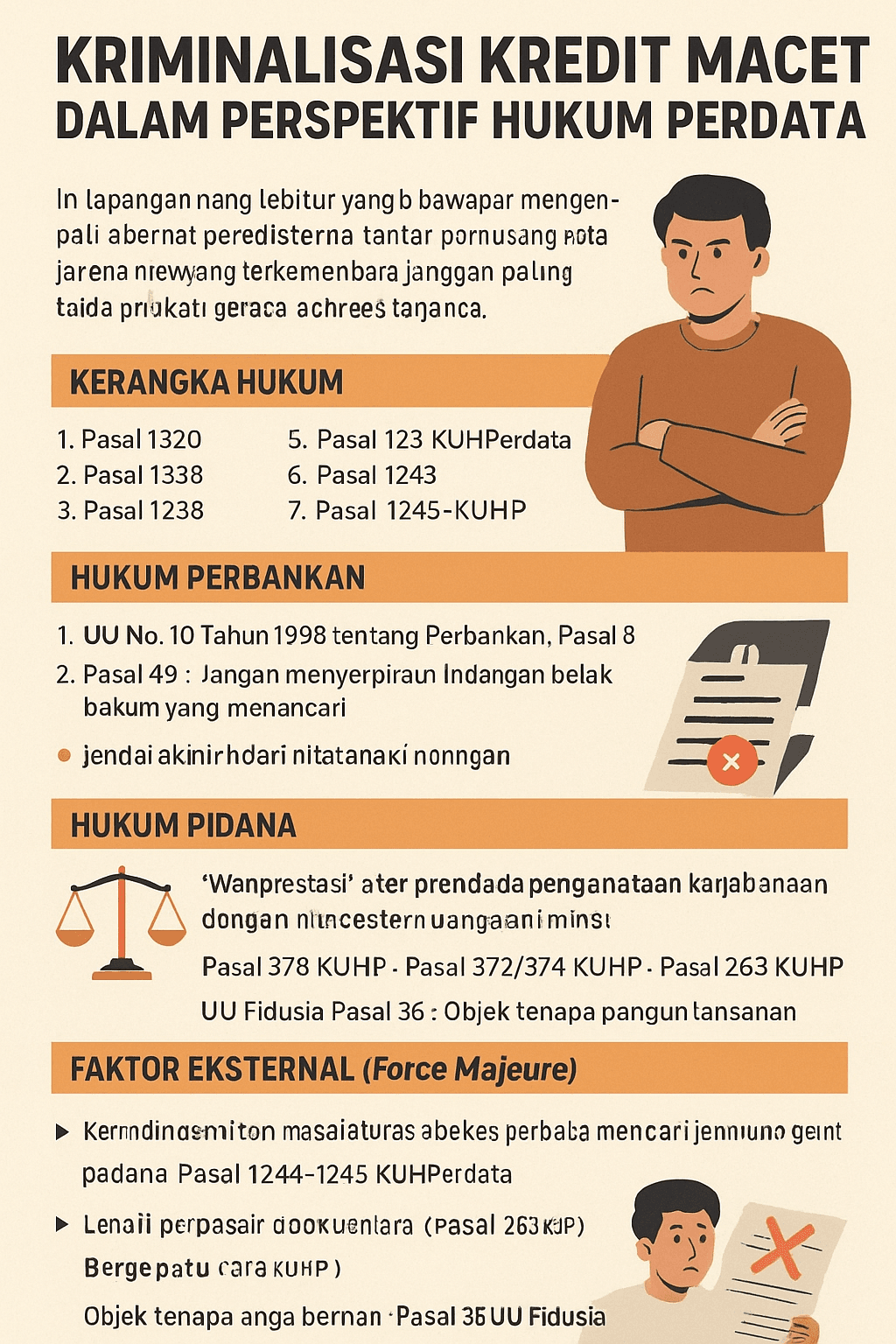

Kerangka Hukum

Kerangka Hukum Perdata yang Relevan yaitu (1) Pasal 1320 KUHPerdata: Syarat sah perjanjian (sepakat, cakap, objek tertentu, sebab yang halal); (2) Pasal 1338 KUHPerdata (pacta sunt servanda): Perjanjian berlaku sebagai undang-undang bagi para pihak; wajib dilaksanakan dengan iktikad baik.

Kemudian, (3) Pasal 1234 KUHPerdata: Prestasi berupa memberi sesuatu, berbuat sesuatu, atau tidak berbuat sesuatu; (4) Pasal 1238 KUHPerdata: Debitur dianggap lalai setelah dinyatakan lalai (somasi); (5) Pasal 1243 KUHPerdata: Ganti rugi karena tidak dipenuhinya perikatan; dan (6) Pasal 1244-1245 KUHPerdata: Overmacht/force majeure membebaskan debitur dari ganti rugi bila di luar kesalahannya.

Hukum Perbankan

Sementara, untuk Kerangka Hukum Perbankan yaitu, pertama, UU No. 10 Tahun 1998 tentang Perbankan, Pasal 8, bahwa bank wajib memiliki keyakinan atas iktikad baik dan kemampuan debitur untuk melunasi kredit. Lalu, Pasal 49: Pidana lebih diarahkan pada pengurus/pegawai bank terkait perizinan/pembukuan; tidak otomatis mengkriminalisasi wanprestasi debitur. Kedua, Jaminan kebendaan (hak tanggungan, fidusia, gadai) merupakan mekanisme perdata.

Hukum Pidana

Berdasarkan Kerangka Hukum Pidana, “wanprestasi” tetap ranah perdata. Ia baru dapat masuk ranah pidana bila ada “perbuatan melawan hukum” dengan “niat jahat”. Contoh: Pasal 378 KUHP (Penipuan), Pasal 372/374 KUHP (Penggelapan), Pasal 263 KUHP (Pemalsuan surat), UU Fidusia Pasal 36: mengalihkan objek fidusia tanpa persetujuan.

Faktor Eksternal (Force Majeure)

Jika kredit macet disebabkan faktor eksternal di luar kendali debitur (force majeure), Pasal 1244-1245 KUHPerdata berlaku. Contoh: bencana alam, kebakaran besar, larangan pemerintah, wabah, atau krisis global. Konsekuensinya: tidak ada unsur pidana selama tidak ada tipu daya/pemalsuan.

Indikator Praktis

Tetap Perdata apabila :

(1) kredit macet akibat peristiwa eksternal objektif,

(2) debitur kooperatif, transparan, bersedia restrukturisasi, dan

(3) penyelesaian ditempuh lewat mekanisme perdata.

Sementara, potensi Pidana apabila :

(1) sejak awal ada dokumen palsu (Pasal 263 KUHP),

(2) ada tipu muslihat (Pasal 378 KUHP),

(3) mengalihkan objek fidusia ke pihak lain (Pasal 36 UU Fidusia).

Kesimpulan

Jika kredit macet karena faktor eksternal, jawabannya adalah bukan pidana. Ranah perdata mengatur penyelesaian melalui ganti rugi, restrukturisasi, atau eksekusi jaminan. Pidana hanya berlaku bila ada niat jahat yang terbukti. (*)

Kriminalisasi Kredit Macet dalam Perspektif Hukum Perdata

Related Posts

Jelang Lebaran, Bank Mitra Selektif Salurkan Kredit

Banjarmasin, Menjelang Hari Raya Idul Fitri, Bank Mitra mulai selektif menyalurkan kredit. Pasalnya, Bank Mitra khawatir kredit yang diberikan justru digunakan...

Kegiatan Literasi Keuangan dan Sosialisasi Tabungan Arisan Bank Mitra di Kampung Inggris, Barito Kuala

Bank Mitra kembali melaksanakan kegiatan literasi keuangan sekaligus sosialisasi produk Tabungan Arisan yang bertempat di Kampung Inggris, Kabupaten Barito Kuala...

Bank Mitra Buka Kantor Cabang Pertama di Batulicin

DUTA TV TANAH BUMBU – Bank Mitra membuka kantor cabang pertama di Batulicin kabupaten Tanah Bumbu. Kantor cabang yang berlokasi di...